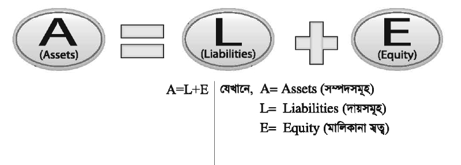

কোনো প্রতিষ্ঠানের একটি নির্দিষ্ট সময়ের মোট সম্পদের পরিমাণ, মালিকানা স্বত্ব ও বহির্দায়ের সমান হবে। যে সমীকরণের মাধ্যমে এই সমতা প্রমাণ করা হয়, তাকেই হিসাব সমীকরণ বলা হয়। হিসাবশাস্ত্রবিদগণ হিসাব সমীকরণ (সম্পদ = দায় + মালিকানা স্বত্ব)-এর উপাদানগুলোর পরিবর্তনকারী ঘটনাকে লেনদেন বলে আখ্যায়িত করেছেন। অর্থাৎ সম্পদ, দায় এবং মালিকানা স্বত্বে পরিবর্তন আনয়নকারী ঘটনা লেনদেন হিসাবে গণ্য হয় ।

হিসাব সমীকরণটি নিম্নরূপ :

সম্পদ : সম্পদ বলতে বুঝায় অর্থনৈতিক পরিসম্পদ, যা কোনো ব্যবসায়ের মালিকানাধীন থাকে এবং যা মুনাফা অর্জনের কাজে ব্যবহৃত হয় ।যেমন : ব্যবসায়ের মালিকানাধীন আসবাবপত্র, দালানকোঠা, কলকব্জা ইত্যাদি।

দায় : দায় হচ্ছে ব্যবসায়ের আর্থিক দায়বদ্ধতা, যা ব্যবসায়ের একটি নির্দিষ্ট সময় পরে অবশ্যই পরিশোধ করতে হবে অর্থাৎ ব্যবসায়ের মোট সম্পদের উপর তৃতীয় পক্ষের দাবিই হচ্ছে দায়।

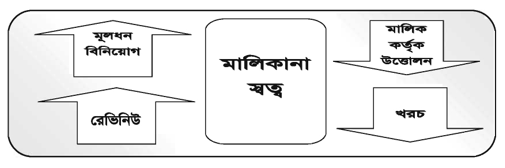

মালিকানা স্বত্ত্ব : ব্যবসায়ের মোট সম্পদ থেকে তৃতীয় পক্ষের দাবি বাদ দিলে যাহা অবশিষ্ট থাকে, তা-ই হচ্ছে মালিকানা স্বত্ব। অর্থাৎ মোট সম্পদের উপর মালিকের যে দাবি, তা-ই হচ্ছে মালিকানা স্বত্ব। মালিকানা স্বত্বকে প্রভাবিত করার চারটি উপাদান রয়েছে। যথা :

* মালিকের বিনিয়োগ

* আয়

* উত্তোলন

* ব্যয় বা খরচ

চিত্রের সাহয্যে বিষয়টি দেখানো হলো

হিসাব সমীকরণটিকে বর্ধিত করলে পাওয়া যায় -

A = L + (C + R - Ex - D)

সম্পদ = দায় + মূলধন + রেভিনিউ – খরচ – উত্তোলন

যেখানে,

A=Assets ( সম্পদ )

L= Liabilities ( দায় )

C=Capital (মূলধন )

R=Revenue (রেভিনিউ বা আয়)

Ex = Expenses (খরচ বা ব্যয়

D=Drawings (উত্তোলন)

কোনো ঘটনা লেনদেন হতে হলে তা হিসাব সমীকরণের উপাদানগুলোকে নিম্নলিখিত যেকোনো একটি পরিবর্তন সাধন করবে। যথা :

১। মোট সম্পদ বাড়লে মোট দায় অথবা মালিকানা স্বত্ব বাড়বে।

২। মোট সম্পদ কমলে মোট দায় অথবা মালিকানা স্বত্ব কমবে।

৩। একটি সম্পদ বাড়লে অপর একটি সম্পদ কমবে।

৪। মালিকানা স্বত্ব বাড়লে মোট দায় কমবে।

৫। মালিকানা স্বত্ব কমলে মোট দায় বাড়বে।

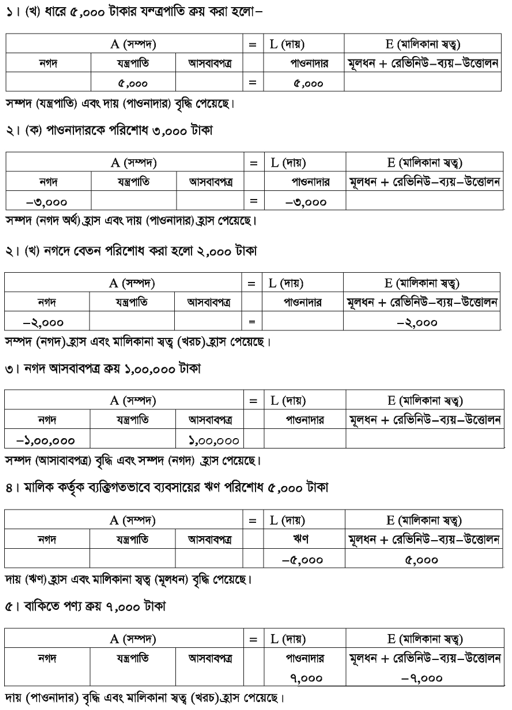

উদাহরণের সাহায্যে বিষয়টি বুঝানো হলো—

১। (ক) নগদ ৫,০০০ টাকা নিয়ে ব্যবসায় শুরু করা হলো

হিসাব সমীকরণের উপর লেনদেনের প্রভাব-

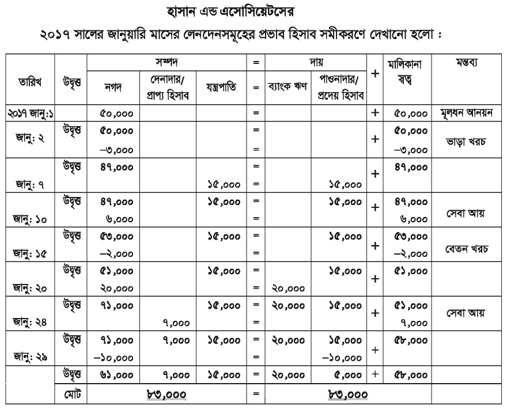

হাসান এন্ড এসোসিয়েটস জানুয়ারি ০১, ২০১৭ তারিখে আইন পেশার অফিস চালু করে। প্রথম মাসের

লেনদেনগুলো নিম্নরূপ:

জানু: ১ আইন পেশায় ৫০,০০০ টাকা মূলধনস্বরূপ বিনিয়োগ করা হলো ।

জানু: ২ জানুয়ারি মাসের অফিস ভাড়া পরিশোধ করা হলো ৩,০০০ টাকা ৷

জানু : ৭ ধারে অফিস যন্ত্রপাতি ক্রয় করা হলো ১৫,০০০ টাকা । জানু: ১০ মক্কেলদের নগদে আইনি সেবা দেওয়া হলো ৬,০০০ টাকা।

জানু: ১৫ অফিস কর্মচারীর বেতন পরিশোধ ২,০০০ টাকা ।

জানু: ২০ ব্যাংক থেকে ঋণ নেওয়া হলো ২০,০০০ টাকা। জানু: ২৪ মক্কেলদের ধারে আইনি সেবা দেওয়া হলো ৭,০০০ টাকা।

জানু: ২৯ বাকিতে ক্রীত যন্ত্রপাতির মূল্য পরিশোধ ১০,০০০ টাকা ।

হাসান এন্ড এসোসিয়েটসের ২০১৭ সালের জানুয়ারি মাসে সম্পন্ন লেনদেনগুলো বিশ্লেষণ করে নিম্নে বর্ণিত হিসাবসমূহ চিহ্নিত করা যায় ।

১. নগদান হিসাব

২. মূলধন হিসাব

৩. ভাড়া হিসাব

৪. অফিস যন্ত্রপাতি হিসাব/সেবা সরঞ্জাম হিসাব

৫. প্রদেয় হিসাব/ যন্ত্রপাতি সরবরাহকারী হিসাব

৬. সেবা আয় হিসাব

৭. দেনাদার/ প্রাপ্য হিসাব

৮. বেতন হিসাব

৯. ব্যাংক ঋণ হিসাব

Read more

or